Keyfim istediği sürece sen uyacaksın.

Vergi uzmanlarının tanımına göre, “Servet vergi”lerinin asıl amacı devlete gelir sağlamak bunun yanında, toplum içindeki mali dengesizliği düzeltme, vergilemede adalet ve eşitliği sağlama, gelir ve harcama vergilerini tamamlama, kontrol etme ve servet verimliliğini artırarak ekonomik etkinliği sağlamak gibi sosyal işlevleri de bulunmaktadır.

Günümüzde servet vergileri, ülkeden ülkeye ve zaman içinde önemli farklılıklar göstererek uygulanmasına rağmen, bütün servet vergilerinin ortak niteliği; bireylerin iktisadi faaliyetlerini değil, çeşitli iktisadi faaliyetlere sahip olma durumunu, yani serveti vergilendirmeye tabi kılmaya çalışmasıdır. Çünkü bireylerin sürdürdüğü yaşama standardı sadece yıllık gelirinden kaynaklanmayıp, sahip olduğu varlıkların değerinden de etkilenen bir yapıya sahiptir.

Servet vergisi, gerçek ve tüzel kişilerin belirli bir zamanda sahip oldukları servete giren her çeşit menkul ve gayrimenkul mallar ile para ve alacakların tamamını veya bir kısmını değerleri üzerinden vergilendiren dolaysız vergidir şeklinde tanımlanabilir.

Vergi sistemlerinin tarihi süreç içerisinde çok farklı isim ve uygulama biçimleri olabilmiştir. Bunların bazıları Adaletsiz yanlış uygulamalar olarak yerini almıştır.

“Anayasa Madde 73’ün 2. Paragrafı “Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır” şeklinde yazılmıştır.

Gelelim konumuza.

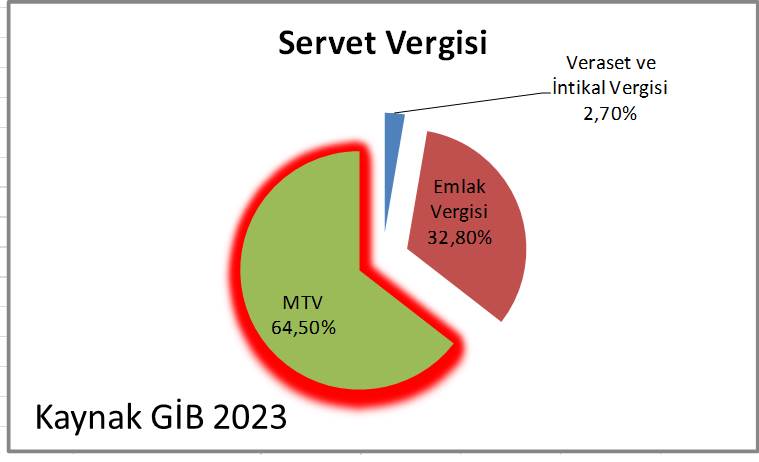

1957 yılında yürürlüğe giren Türk Motorlu Taşıtlar Vergisi (MTV), servet vergisi niteliği taşımaktadır.

Peki, araçlar hasar gördüklerinde ekonomik değerleri düşmekte, belirtilen durum araç sahiplerinin servet değerinde azalma yaratmaktadır.

Örneğin 1.000.000,00 TL değerindeki bir araç ağır hasar görmesi halinde değer kaybetmektedir. Ancak araç sahibi aynı model hasarsız araç sahibi ile aynı vergi tutarını ödemektedir.

Bu durum MTV’nin servet değerini tam kavrayamamasına ve mükellefler arasında adaletsizliğe yol açmaktadır. Sigorta Bilgi ve Gözetim Merkezi verilerine göre 2023 yılı içinde Türkiye’de 791,513 adet, son 10 yılda 7.969.881 adet maddi hasarlı kaza meydana gelmiştir. Bu nedenle hasarlı araçlardaki bu yüksek oranlar ile birçok mükellef aracının servet değerine göre yüksek vergilere maruz kalmaktadır.

Araçların değerlerini sadece aracın yaşı değil aynı zamanda kilometresi, hasarlı olup olmaması, hasarlı ise hasar oranları, kayıtlı olduğu il, kullanıldığı il, hatta kullanıcısı bile etkileyebilmektedir.

MTV servet vergisi olarak düşünülse de motor silindir hacimleri arttıkça verginin artması, çevre vergisi özelliği katmaktadır. Ancak MTV’ye çevre vergisi olarak bakıldığında da adaletsizlikler mevcuttur. Türkiye’de motorlu araçların silindir hacimleri arttıkça MTV’sinin artması. Ancak yakıt türleri farklılıklarının çevre kirliliğine farklı etkisi olmasına rağmen elektrikli araçlar hariç yakıt türü farklılıklarına göre bir düzenleme yoktur.

Servet üzerinden alınan vergilerin %64,5’i MTV’dir. GİB’in verilerine göre 2023 yılında Servet vergilerinin toplamları 62.420.238,00 TL’dir. Bunun 40.261.053,00 TL’si MTV’dir, bu rakamın içinde 7456 S.K.K Alınan Ek Motorlu Taşıtlar Vergisi olan 30.080.308,00TL Hariçtir.

Peki, bu hesaba göre vergi oranında Anayasada yazılı olan “Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır”. Paragrafı uygulanıyor mu?

Bu örnekten yola çıkarak, şayet egemenlik kavramı verginin özüne yerleşmiş ise Rousseau’nun egemen veya otorite sahibinin görüşlerini ifaden eden düşünceleri, aktarmaya çalışayım. Çatışma ve uyum konseptinin anlaşılması açısından bir özet niteliği taşıyacaktır. “İnsanlar Arasındaki Eşitsizliğin Kaynağı” kitabında “Seninle öyle bir sözleşme yapacağım ki, hep benim iyiliğime ve senin zararına olacak; keyfim istediği sürece ben uyacağım, yine keyfim istediği sürece sen uyacaksın” Egemenliğe dayanan vergi konsepti Rousseau’nun bu görüşlerini doğrulamaktadır.

Bu anlamda konu bir bakıma yasa koyucuların yasaları yorumlamaları ve yorum yöntemleri ile de yakından ilgilidir. Nitekim Hobbes, yasaları kimin yorumladığı konusunda net bir görüş ifade etmektedir. “Yasaları düzenleyenler, yorumlama hakkını da ellerinde bulundurmaktadırlar”. Rousseau, bireylerin toplumsal hayata geçmeden önce ellerinde bulundurdukları özgürlükleri geri almanın, bireyi doğal ve özgür haline geri çevirmenin tartışmasını yapmaktadır. Ancak Bireyin toplumsallaşma evresine girişi geri dönüşün olmadığı bir süreç şeklinde bunun zorlukları Toplum Sözleşmesi eserinde anlatır.

Rousseau ortaya çıkan kurumlar ve sözleşme hali ile özgürlüklerini kaybeden bireyin portresini çizerken diğer taraftan çatışma, düzen arayışı ve kaosun ne kadar sürse de her zaman bir ilk sözleşmeye dönme zorunluluğunun bulunduğunu anlatır.

Merkezi otoritenin keyfiliği ya da acımasızlığı kesinlikle gücün göstergesi değildir. Devlet otoritesinin diktatörce davranışı genelde gücün değil zayıflığın işaretidir. Devletin gücü, fiilen uygulanabilecek yasal karar alma yeteneğidir. Bugün ülkelerin Başbakanları veya devlet başkanları geçmişin kral, padişah ve imparatorlardan daha güçlüdür. Yani devletin gücü toplayabildiği vergilerle de ölçülür. Güçlü devletler zayıf devletlere karşı çok daha fazla vergi toplamaktadırlar. Çünkü vergi toplayan devlet bürokrasisini de güçlendirir. Adaletsizce toplanan bu vergiler, ülke zenginleşmesi adı altında az kazanandan toplanıp iktidar kapital sahipleri ile bölüşmektedirler. Ne yazık ki bu akış yönü antik çağdan beri değişmemiştir.

Bakalım önümüzde ki günlerde Türkiye’de farklı olacak mı?

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.